教育資金の一括贈与に係る贈与税非課税措置について

- 2013.05.07

-

- お役立ち情報

教育資金の一括贈与に係る贈与税非課税措置について

国税庁HPおよび文部科学省HPにおいて、平成25年度税制改正にて創設された「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税」に関する情報がUPされています。

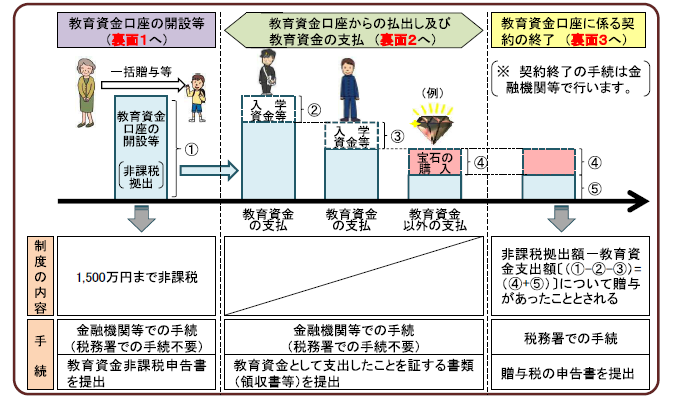

◆教育資金贈与税非課税制度の概要

①祖父母(贈与する人)は、子・孫(贈与を受ける人)名義の金融機関の口座等に、教育資金を一括して拠出した場合、子・孫ごとに1,500万円までを非課税とする。

②教育資金の使途は、金融機関が領収書等をチェックし書類を保管する。

③孫等が30歳に達する日に口座等は終了する。

④平成25年4月1日から平成27年12月31日までに行われる3年間の贈与が対象。

◆非課税になる・ならない教育費の例

<非課税になるのは>

・小学校から大学院の入学金や授業料、入学試験検定料

・学校教育に必要な学用品費や修学旅行費、学校給食費

・学習塾や習い事の月謝、入会金、参加費

・小学校から高校の部活動の費用

・大学の部活動の指導者への月謝や施設使用料

・大学の公開講座など正規の授業以外の講座費用

・学校の寮費

<課税されるのは>

・大学の下宿代

・留学の渡航費や滞在費

・ゲームやカラオケ、手品、占いなどの教室費用

・カジノの手法を教える教室など賭博関連費用

・学習塾のテキストを一般の書店で購入した場合

・領収書の記載事項(日付、支払金額、支払内容、宛名、支払先の名称、支払先の住所)に不備があるもの

◆注意点

①一括贈与を受けた教育資金に使い残しがあれば贈与税が課されます。

②幼稚園、保育園はもちろん、認定こども園に係るものも非課税の対象となる教育費に含まれます。

③1,500万円までの非課税枠のうち学校等以外(塾などの習い事など)に対しては500万円が上限です。

④領収書は原本が必要です。

⑤教育資金非課税に係る口座は2つ以上もつことができません。1口座だけです。

◆必要書類

①贈与契約書など贈与の事実・年月日を証する書類の写し

②贈与を受ける人の戸籍謄本・住民票の写し

③教育資金非課税申告書

◆参考HP

国税庁/http://www.nta.go.jp/shiraberu/ippanjoho/pamph/sozoku-zoyo/201304/01.htm

文部科学省/http://www.mext.go.jp/a_menu/kaikei/zeisei/1332772.htm

★無料相談実施中!

教育資金贈与税の非課税なら、岐阜の税理士さかい経営会計事務所にご相談下さい!

地元金融機関との連携により税務署対策もお任せ下さい。

TEL 058-264-7053 info@sakai-keiei.com